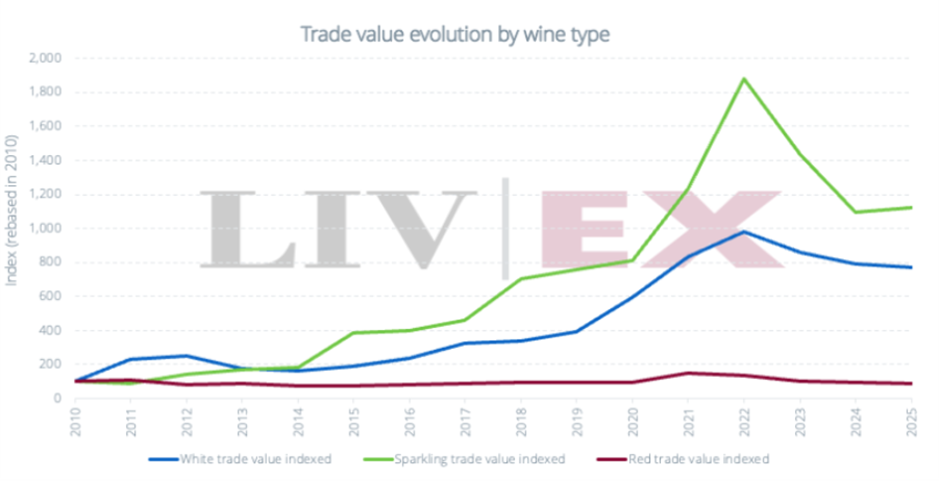

Datos nuevos de Liv-ex muestran que el valor del vino blanco negociado en la bolsa se ha elevado en un 650% desde 2010, con Borgoña liderando la carga y otras regiones beneficiándose de su efecto halo. Richard Woodard investiga.

Tradicionalmente, el vino tinto ha dominado el mercado secundario de vinos finos, pero se ha producido un cambio estructural en los últimos 15 años, caracterizado por la estancación relativa del comercio de vino tinto, junto con un auge del Champagne/espumoso y, menos evidente, un incremento constante del interés por los vinos blancos tranquilos.

Datos nuevos de Liv-ex ilustran la magnitud de esta evolución: desde 2010, el valor del vino blanco negociado en la bolsa se ha disparado un 650%, mientras que el vino tinto ha caído un 15%. El incremento del Champagne/espumoso en el mismo periodo es aún más drástico —un 1.100%—, pero esto oculta el ciclo de auge y caída que ese segmento ha experimentado desde 2020. Es posible que los vinos blancos hayan experimentado un pico menos drástico, pero la demanda se ha mantenido relativamente robusta durante la posterior caída del mercado.

Si la dirección a largo plazo es clara, las tendencias a corto plazo son más difíciles de discernir. “Si nos hubieran preguntado hace dos años, habríamos estado de acuerdo con estos hallazgos, que la demanda de vino blanco fino crecía,” informa Órlaith Moore Smith, directora de marketing internacional en la casa de subastas francesa iDealwine. “Sin embargo, nuestros datos más recientes indican que la cuota de vino blanco vendido en subasta se ha estabilizado.” La cuota de volumen del vino blanco seco y tranquilo en las subastas de iDealwine cayó al 20,1% en 2025 desde el 20,8% en 2024, frente al 19% en 2023 y el 17,7% en 2022.

Por mucho que cuantifiques el aumento, se trata inequívocamente de una historia sobre Borgoña: iDealwine movió poco más de 30,000 botellas (ajustadas a 75 cl) de Borgoña blanca el año pasado, un 13% más que en 2024, aunque los precios medios de martillo cayeron de €213 a €193 en el mismo periodo.

En Liv-ex, Borgoña representa el 69,3% del comercio de vino blanco por valor en 2026, muy por delante de la cuota del 10,5% del blanco de Burdeos, que ha sufrido una caída del 17,6% desde 2011. Más allá de eso, está Italia con un 4,5%, Estados Unidos con un 3,6%, Alemania con un 3,3% y el Ródano con un 3,2%.

Esta imagen se refleja más ampliamente en los círculos del vino fino. Geraint Carter, especialista en inversiones de Bordeaux Index, dice que la cuota del Borgoña blanco en el comercio de la empresa por valor ha pasado de aproximadamente 2% a aproximadamente 5% en la última década, lo que él ve en un contexto más amplio de fragmentación en los patrones de compra, y, en particular, la caída de Burdeos de la dominación.

Carter añade: “Esto representa un crecimiento significativo, aunque no debería sobrevalorarse. Volúmenes limitados, una base de productos/productores muy fragmentada y una distribución liderada por agencias limitan naturalmente el alcance de su presencia en el mercado secundario.”

En Armit Wines, el director general Brett Fleming informa: “Hemos visto aumentos significativos en vinos blancos premium, principalmente en línea con los hallazgos de Liv-ex de que Borgoña impulsa esta tendencia, a menudo con el mismo vino negociándose a medida que la escasez aumenta. No estoy seguro de que esto ilustre crecimiento, pero sin duda muestra una tendencia de blancos premium que ahora se negocian igual que los tintos de alto nivel. Dado las recientes restricciones de volumen, especialmente en Borgoña, solo puedo ver que esto aumente.”

Fleming comenta un interés persistente en Puligny, Le Montrachet, Chablis de alto nivel y Corton-Charlemagne, pero señala que “en los últimos años, también hay que mirar St-Aubin, ya que la calidad y la demanda han cambiado radicalmente para mejor.”

Benjamin Stanley, del departamento de corretaje de Armit, añade: “Meursault es quizá el caso a vigilar más allá del evidente grupo Montrachet: Coche-Dury, en particular, alcanza primas extraordinarias, y la brecha entre la demanda y la oferta disponible no muestra señales de estrecharse. Vinos a nivel de aldea de productores confiables como PYCM [Pierre-Yves Colin-Morey] y Ramonet se están absorbiendo también más rápido que antes, a medida que los compradores buscan puntos de entrada en la categoría.”

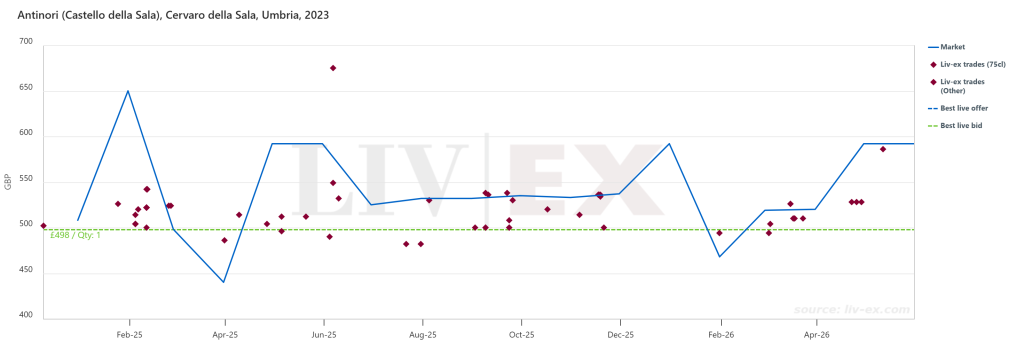

Esta dinámica de demanda en auge y oferta restringida en Borgoña está empezando a generar un efecto dominó fuera de sus fronteras. La analista de mercado de Liv-ex, Sophia Gilmour, destaca el Cervaro della Sala de Antinori, un Chardonnay toscano poco negociado antes de 2020. Hasta ahora este año, Liv-ex ha visto un volumen negociado ocho veces mayor que en todo 2019.

Órlaith Moore Smith enumera una lista de recientes historias de éxito de vinos blancos no borgoñones en iDealwine, incluyendo medio botella de Hermitage Vin de Paille 1989 de Jean-Louis Chave que se vendió por 576 €, una botella de Astéroïde Pouilly-Fumé 2000 de Dagueneau por 2.066 €, y una botella de G-Max Riesling Trocken 2021 de Keller por 1.440 €.

Además, la dominación del mercado secundario del Borgoña blanco no se refleja necesariamente en las ventas primarias. En The Wine Society, donde las ventas de vinos blancos finos se han duplicado en los últimos cuatro años, el responsable de vinos finos, Alex Turnbull, está de acuerdo en que la demanda global de Borgoña blanco ha aumentado, pero añade que la presión de stock y el aumento de precios han llevado a los compradores a mirar más allá.

“El efecto halo de que el Borgoña blanco sea difícil de asegurar ha sido monumental, con regiones como Sudáfrica, Austria, Jura, Nueva Zelanda y el Loira realmente beneficiándose,” reporta, añadiendo que el blanco Rioja también está en crecimiento. “Incluso el blanco de Burdeos está regresando a la escena, ya que los miembros pueden ver que ofrece un valor genuino, con nuestra demanda habiendo aumentado un 55% en cuatro años.” Además de esto, las ventas de vinos blancos finos regionales franceses de The Wine Society se han triplicado en los últimos tres años, mientras que los vinos blancos finos portugueses han aumentado un 370% en cuatro años.

“Desde el auge del Chenin Blanc en Sudáfrica … hasta la gran variedad de blancos italianos finos de alta calidad que se pueden encontrar a lo largo del país, hasta blancos de producción limitada de culto en Estados Unidos, como el Grenache Blanc de Ridge, ha habido mini revoluciones dentro de la elaboración de vinos blancos en todo el mundo durante la última década que realmente no tienen nada que ver con Borgoña y han tenido un impacto significativo en el consumo,” dice Turnbull. “El dicho de que los vinos blancos más finos del mundo provienen de Borgoña ya no es verdad.”

En Bordeaux Index, Carter describe una imagen “mixta” para los vinos blancos más allá de Borgoña, explicando: “Sauternes y blancos del Ródano han experimentado una disminución a largo plazo en la actividad comercial, mientras hay señales alentadoras de un creciente interés en regiones como el Loira, Sudáfrica e incluso Alemania. Aunque estas categorías siguen siendo pequeñas, sugieren que los compradores están cada vez más dispuestos a explorar más allá de los tradicionales centros del vino fino.”

El tiempo dirá si, y cuándo, estas tendencias más granularse se filtrarán al mercado secundario, pero la expansión y diversificación general de los vinos blancos finos reflejan un cambio más amplio en la percepción del consumidor y en la forma en que los coleccionistas deciden asignar su gasto.

Para Stanley de Armit, este cambio estructural es “real, pero sutil”. Sugiere: “También hay una dimensión generacional: los compradores jóvenes que entran al mercado están menos anclados a la ortodoxia de que el vino tinto es un símbolo de estatus que dominó la colección de vinos finos durante décadas. El canal de hostelería también ha desempeñado un papel importante aquí, con sommeliers que promueven activamente denominaciones blancas menos conocidas e impulsando la prueba de manera que se traduce en demanda del mercado secundario con el tiempo.”

“Si esto representa un reajuste permanente o una corrección cíclica es la pregunta más interesante, aunque las dinámicas de oferta en Borgoña blanca por sí solas sugieren que el caso estructural para un soporte continuo de precios es sólido.”